Все что падает, рано или поздно вырастет. Сегодняшняя фундаментальная составляющая идет на пользу доллару, который подскочил к корзине конкурентов. Вопрос в том, удастся ли ему удержаться.

Инфляция в США (ИПЦ) в январе выросла на 3,0% по сравнению с аналогичным периодом прошлого года, превысив декабрьский показатель. Согласно данным Бюро статистики труда, месячный рост ИПЦ составил 0,5%, что также выше декабрьского показателя (0,4%).

Базовый индекс потребительских цен, исключающий волатильные категории, такие как продукты питания и энергоносители, увеличился на 3,3% в годовом выражении, превзойдя прогнозируемые 3,1%. В месячном выражении показатель вырос на 0,4%.

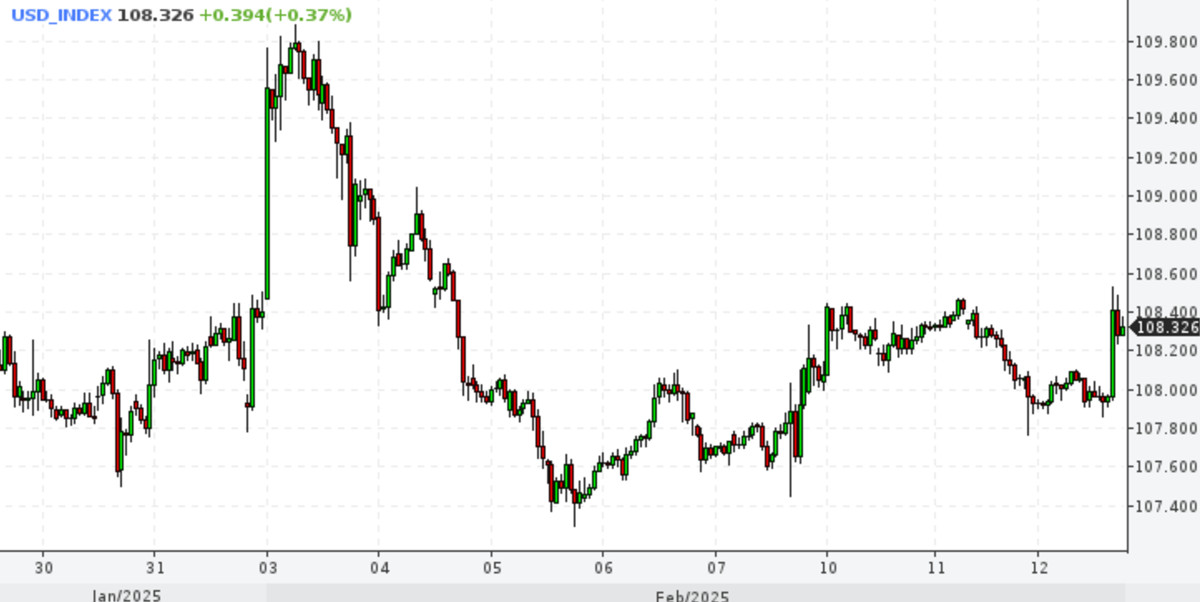

После публикации данных DXY вырос до недельных максимумов в районе 108,50, чему способствовал рост доходности казначейских облигаций. Однако влияние этих данных на денежно-кредитную политику ФРС остается неопределенным.

Хотя данный отчет является важным индикатором инфляции, он вряд ли приведет к немедленным изменениям со стороны Федеральной резервной системы. На заседании 28–29 января ФРС исключила из своего заявления упоминание о прогрессе в борьбе с инфляцией, подчеркнув, что этот процесс остается неопределенным.

Председатель ФРС Джером Пауэлл отметил, что дальнейшие действия регулятора будут зависеть от видимого улучшения в инфляционных показателях или ослабления на рынке труда. Однако он признал, что растущая неопределенность вокруг политики администрации Трампа усложняет прогнозирование экономических тенденций.

Позиция доллара

Доллар ждет четких сигналов от ФРС, которые вряд ли появятся в ближайшее время. Доллар постепенно укрепляется, несмотря на неопределенность в этом направлении.

Ключевыми уровнями сопротивления являются отметки 109,30, которая является максимумом от 14 июля 2022 года, и 110,79, достигнутый 7 сентября 2022 года.

Поддержка находится на уровне 107,35, зафиксированном 3 октября 2023 года, а также на 106,52 и 106,21, что соответствует максимуму 16 апреля 2024 года и 100-дневной скользящей средней соответственно.

Между тем ожидания рынка относительно тарифов и торговой политики администрации Трампа остаются высоким фактором нервозности, что оказывает давление на доллар США и позволяет рисковым активам частично восстановиться.

Последний отчет по занятости в США показал меньший, чем ожидалось, рост числа рабочих мест, но уровень безработицы снизился до 4,0%. Кроме того, устойчивый рост инфляции заработных плат говорит о стабильности внутреннего рынка труда, и это поддерживает уверенность в долларе.

Как инфляция в США повлияет на курс EUR/USD?

Что касается валютной пары EUR/USD, ближайшей зоной поддержки остается февральский минимум 1,0209, достигнутый 3 февраля. Пробой этого уровня может привести к снижению до минимума 2025 года 1,0176, зафиксированного 13 января, прежде чем пара приблизится к ключевому психологическому уровню 1,0000.

В то же время, ближайшее сопротивление находится на отметке 1,0436, которая соответствует максимуму 6 января 2025 года, а также декабрьскому пику 1,0629. Данные уровни поддерживаются 100-дневной скользящей средней, что делает их значимыми ориентирами для рынка.

Технические индикаторы указывают на снижение импульса: индекс относительной силы (RSI) опустился до 43, что сигнализирует о потере динамики, а средний индекс направления (ADX), находящийся на уровне 18, говорит о слабости текущего тренда.

Каков итог вышесказанного?

ФРС сохраняет осторожный подход, отслеживая инфляцию и рынок труда перед возможным смягчением денежно-кредитной политики. Ожидается, что снижение процентных ставок начнется в июне.

Инструмент CME FedWatch показывает, что вероятность того, что ФРС оставит процентные ставки без изменений на следующем заседании 19 марта, составляет 95,5%.

Влияние инфляционных данных и неопределенности вокруг политики Трампа остается ключевым фактором для динамики доллара и пары EUR/USD в ближайшие недели.

Что думает Трамп о ставках?

Дональд Трамп вновь подчеркнул, что ФРС должна сократить процентные ставки, несмотря на сохраняющийся рост цен. В своем сообщении на платформе Truth Social он заявил во вторник, что снижение ставок будет соответствовать его тарифной политике, добавив, что это станет шагом к процветанию по-американски.

Такое требование Трампа не стало неожиданностью. 30 января, отвечая на вопросы журналистов, он выразил недовольство политикой главы ФРС Джерома Пауэлла, обвинив его в неспособности справиться с инфляцией, вызванной действиями самого регулятора.

Еще ранее, 24 января, на Всемирном экономическом форуме, Трамп заявил, что считает необходимым значительное снижение ставок, пообещав активно реагировать, если решения Пауэлла не совпадут с его видением.

Рынки, однако, оценивают ситуацию иначе. Снижение ставок, которого добивается Трамп, остается маловероятным в ближайшей перспективе, поскольку ФРС сосредоточена на борьбе с инфляцией.

Более того, политика Трампа, связанная с тарифами, сама по себе может усложнить этот процесс, что может задержать смягчение денежно-кредитных условий.

Текущие экономические и политические обстоятельства способствуют устойчивому росту доллара. Основной риск заключается в том, что ФРС, под давлением политических факторов, может перейти к более мягкому курсу и начать агрессивное снижение ставок в будущем.

Это заставляет участников рынка переосмыслить роль независимости регулятора в условиях активного вмешательства президента США.

Как отмечают в Commerzbank, влияние на независимость ФРС может быть незначительным, но все же способным ослабить жесткость ее политики по сравнению с тем, что ожидалось бы при традиционном подходе американского правительства.

Аналитики также предупреждают, что в будущем ФРС может пойти на снижение ставки на один или два процентных пункта или отложить повышение ставок, что в иной ситуации могло бы и не произойти.